L'Agefi - 18 juillet 2012

Stéphane Gachet

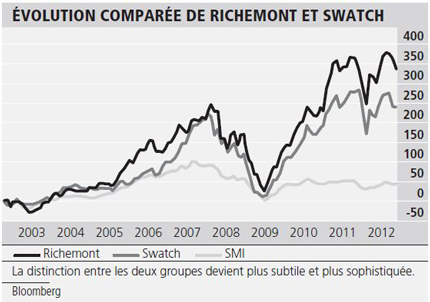

Swatch Group dégradé à garder, Richemont confirmé à l'achat. C'est la conclusion à laquelle se rend l'analyste de Citi, à l'issue d'une étude comparative complète. Ce n'est pas la première fois que les deux modèles sont mis en compétition. Avec un effet très relatif sur l'évolution des titres, qui affichent un historique presque jumeau. Les conditions actuelles de marché pourraient toutefois renforcer la distinction plus durablement. Une étape logique après une décennie de montée en puissance de l'ensemble de l'horlogerie suisse, portée par les effets cumulés de la globalisation et de l'émergence à grande échelle d'une nouvelle clientèle, en particulier asiatique.

L'étape suivante se joue maintenant sur les paramètres de la normalisation, dans un climat d'incertitude totale sur l'évolution de la demande en Asie et en Europe. Pour l'instant, le changement de perception n'est pas franchement perceptible et la communauté des analystes donne plutôt l'impression d'être tétanisée par la perspective de se tromper sur le timing et sur le potentiel de croissance résiduelle de cette branche si particulière du luxe qu'est l'horlogerie suisse. Citi ouvre en quelque le sorte les feux, en passant les deux modèles, Richemont et Swatch Group, au crible des critères de marché actuels. Pour l'analyste, Thomas Chauvet, la préférence va à Richemont. Le groupe présentant tous les éléments d'une croissance plus soutenue.

© L'Agefi

Retail. Citi relève une différence importante en matière de stratégie de distribution. Richemont renforce sa présence directe dans le retail de manière continue. Un élément clé pour le déploiement dans les régions à forte croissance. Le broker projet que le groupe devrait réduire la part de distribution externe de 47% en 2011 à 36% en 2015. En comparaison, Swatch Group reste dominé par le wholesale (83% en 2011 et une estimation de 78% en 2015).

Au chapitre distribution, Citi note que Richemont a achevé de réduire et de requalifier son réseau. Augmentant d'autant le contrôle sur les inventaires.

Pricing power. L'analyste table sur un impact important de la hausse des prix sur l'exercice 2012. Le management de Richemont a d'ailleurs toujours déclaré que la hausse des prix ne présente qu'un effet minime sur la demande. La direction de Swatch Group s'est au contraire toujours montrée conservative sur ce point, en particulier dans le moyen de gamme, où il s'agit surtout de défendre la part de marché.

Tourisme chinois. Selon le broker, Richemont présente une meilleure exposition aux dépenses effectuées hors de Chine, en raison d'une structure de prix plus élevée et plus adaptée aux avantages recherchés dans le tourisme d'achat. Citi estime que deux tiers des ventes en Europe occidentale proviennent d'une clientèle non-européenne, dont un tiers de Chine continentale. Un effet qui devrait soutenir le chiffre d'affaires en Europe.

Citi s'attarde plus encore sur la question chinoise et conclut que les perspectives à long terme restent «hautement attractive, reflet de la combinaison favorable de la démographie, de la création de richesse, de l'«accessorisation» de la montre homme et un appétit structurel pour les symboles de statu européens». Une perception assumée, malgré «la difficulté à naviguer dans le flux de nouvelles à court terme».

Cartier. La marque, dont le poids est estimé à 45% des ventes du groupe, bénéficie d'un momentum spécifique. Résultat d'une stratégie d'innovation dans les deux divisions, horlogerie et joaillerie. Un positionnement étayé par «l'expansion du retail, les prix, le contrôle stricte de la distribution et une communication agressive».

Positionnement. Citi pointe enfin un rapprochement entre Swatch Group et Richemont. Ce dernier apparaissant moins exposé au très haut de gamme que ce qui est communément perçu. Ce, en raison de l'importance de l'entrée de gamme Cartier (quelque 20% du chiffre d'affaires du groupe), de Montblanc et des marques fashion (environ 21% des ventes). Quant à l'exposition de Swatch Group au segment luxe, elle dépasse les 50%. Contredisant l'argument d'une distinction par le moyen de gamme.