L'Agefi - 15 janvier 2013

Stéphane Gachet

L'acquisition de l'activité luxe du groupe Harry Winston par Swatch Group pour un milliard de dollars (750 millions de dollars plus la reprise de la dette nette maximale à hauteur de 250 millions) a été très positivement et unanimement accueillie hier. Soit la plus importante intégration de l'histoire de Swatch Grioup. La transaction, encore soumise à l'approbation des autorités de régulation, concerne l'ensemble des activités liées à la joaillerie et à l'horlogerie: la marque, une manufacture joaillerie à New York, une manufacture horlogerie à Genève Planles- Ouates, 535 collaborateurs dans le monde, un réseau de 23 points de vente en propre, dont l'enseigne historique de la Cinquième Avenue, et cinq distributeurs, pour un chiffre d'affaires estimé à 500 millions de dollars en 2013 (selon Citi) et un bénéfice opérationnel Ebitda de 75 millions. Le groupe ne donne pas le détail du financement, que le marché s'attend à être en grande partie couvert par la position cash nette (près de 2 milliards de francs).

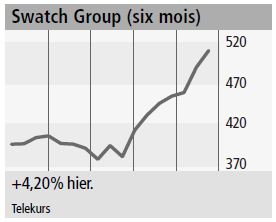

La marque basée à New York est propriété à 100% depuis 2007 du groupe minier Harry Winston Diamond Corp (listé à New York et au Canada, dont le nom sera changé en Dominion Diamond Corp). La transaction a profité à toutes les parties prenantes: à New York, Harry Winston a consolidé une avancée déjà enregistrée en fin de semaine dernière, à Zurich, Swatch Group a été très recherché dès l'ouverture. Toutes les notes de recherche publiées hier s'accordent sur la complémentarité de l'acquisition, qui place enfin Swatch Group sur l'échiquier de la haute joaillerie. Un rétablissement important après la rupture brutale du partenariat avec Tiffany en septembre 2011. Le montant tout d'abord est jugé plutôt raisonnable en comparaison avec les multiples les plus récents, en particulier la reprise de Bulgari par LVMH en mars 2011 pour 23 fois l'Ebitda selon Citi, 21 fois selon Vontobel. Les effets sur le bénéfice par action devraient déjà être visibles en 2013, de l'ordre de 2% pour l'analyste de Citi.

Au-delà des montants en jeu, la transaction revêt une signification complexe pour Swatch Group. Quelques points de réflexion. Un test pour le management Cela est dit, il s'agit de la plus importante acquisition de toute l'histoire de Swatch Group, qui s'est jusqu'à présent toujours tenu à l'écart des transactions monumentales du secteur. On attendait précisément le duo Nayla (présidente) et Nick (président exécutif) Hayek sur ce genre d'opération. Personne ne doute, ni ne commente même, la capacité d'intégration du top management actuel. La prise de risque est bien réelle. Harry Winston présente aujourd'hui une marge bénéficiaire en net retrait par rapport au standard du groupe. Vontobel note une marge Ebitda de 10% pour Harry Winston, contre 27,5% pour Swatch Group (estimation 2012). Il s'agira aussi de délivrer un potentiel de croissance que l'ensemble du marché qualifie de très important, dans les deux domaines d'activité, joaillerie et horlogerie (25% du chiffre d'affaires actuel). Les axes d'optimisation apparaissent à ce stade déjà nombreux, entre manufacturing et distribution. Choc des styles On ne parle pas de deux mondes. L'univers de Harry Winston semble toutefois très particulier dans la constellation Swatch Group. Les origines ne sont pas en cause, Swatch Group possède déjà une marque américaine (Hamilton). Le développement récent de la marque pourrait en revanche être un terrain d'ajustement. En termes de management pour commencer, toute l'activité luxe est regroupée sous la direction de Frédéric de Narp depuis janvier 2010. Ancien dirigeant de Cartier Italie et Etats-Unis, c'est un pur représentant de l'école Richemont, avec un style très Paris, très 5th Avenue, autoritaire, tranchant et assumé (L'Agefi du 24 novembre 2011). Un genre de personnalité que le groupe ne connait pas. La compatibilité avec l'approche Hayek n'est pas donnée d'avance. D'autant plus que Frédéric de Narp fera figure d'unique pièce rapportée à son niveau de la hiérarchie et qu'il a pris l'habitude d'oeuvrer dans une certaine indépendance, les rapports avec le groupe minier propriétaire étant très horizontaux. Qu'en sera-t-il aussi de son intégration à la direction étendue où figurent la plupart des directeurs de marque?

Empreinte genevoise

Swatch Group signe aussi son entrée dans le sérail des marques genevoises, dont l'esprit reste très éloigné de tout ce que l'on peut rencontrer entre Granges et le Brassus. L'écart est évident, jusqu'au style architectural de la manufacture Harry Winston de Plan les Ouates, plus proche de son voisin Vacheron Constantin (Richemont) que du siège de Swatch Group à Bienne, volontairement exempt d'ostentation.

C'est une différence de forme, mais qui devra être gérée et sera inévitablement discutée. Logique de production Pour la première fois de son histoire, Swatch Group devra composer avec une manufacture distante et a priori non-délocalisable. La majorité des pièces joaillières sont produites à New-York et cela fait partie de l'histoire de la marque. Un point qui peut paraître mineur, mais qui pourrait revêtir une certaine importance quand il s'agira de marier à haut niveau savoir- faire horloger et haute joaillerie.

Autre zone d'ajustement à Genève. La manufacture, ouverte en 2007, a déjà fait l'objet de multiples remaniements, rendus visibles par la sortie de plusieurs directeurs de production. L'équipe dirigeante semble s'être stabilisée après la prise en main par Frédéric de Narp, mais l'on peut s'attendre à un nouvel ajustement. En termes de flux de production en particulier, alors que Harry Winston devrait être en passe de présenter son premier calibre (mouvement mécanique) maison. Une affaire de rationalisation et de capacité probablement aussi. La manufacture genevoise compte près de 150 collaborateurs et une capacité de près de 15.000 montres par an (production de quelque 6000 pièces en 2011). Il y a peut-être des synergies à attendre à ce niveau.

Logique de marque

Il sera aussi intéressant de suivre le développement et l'intégration des programmes horlogers très particuliers qui ont construits la notoriété de Harry Winston, comme les lignes «Opus» et «Histoire de tourbillon». Des programmes parmi les plus innovants de l'industrie et basé sur le regroupement de créateurs horlogers indépendants autour de modèle spécifique fabriqué en série ultra-limitée. Plutôt éloigné de la culture Swatch Group, très intégrée par conviction. Le groupe devra aussi démontrer sa capacité à développer la montre-joaillère à haut niveau et à un rythme supérieur à ce qui peut-être fait aujourd'hui, chez Breguet par exemple.

La joaillerie au top

L'élément le plus saillant reste l'entrée de Swatch Group dans le domaine de la haute joaillerie, encore méconnue au sein du groupe, pour l'instant concentré sur les produits entrée de gamme à travers Swatch ou Calvin Klein. Comme le souligne Citi, la joaillerie «a toujours été une activité marginale», quelque 3 à 4% (250-300 millions tout de même!) de la division montre et joaillerie.

La gestion du sourcing

Un point significatif de la transaction devrait encore se préciser. Le communiqué publié par Harry Winston, hier, fait mention d'un éventuel accord d'approvisionnement en diamants polis avec Swatch Group, «l'un des plus grands acheteurs du monde». La direction précise que les deux sociétés étudient la possibilité d'un joint-venture. Harry Winston ne donne en revanche aucun détail sur la poursuite du partenariat avec la société Diamond Asset Advisors, avec lequel il était prévu d'ouvrir un fonds d'investissement dans le diamant poli, destiné à optimiser les coûts de production. Le fonds, partie intégrante de l'activité luxe cédée a Swatch Group, n'a pas encore été ouvert.